Receber um “não” do plano de saúde para um procedimento médico pode ser um balde de água fria, especialmente quando a sua saúde está em jogo. A sensação de impotência e preocupação é compreensível, mas saiba que esta situação é, infelizmente, comum, e existem caminhos para buscar uma solução.

Este artigo foi pensado para ser um guia prático e orientar sobre como agir de forma eficaz e informada. Lembre-se: ter um plano de saúde significa ter direitos. E conhecer esses direitos é o primeiro passo para garantir que sejam respeitados.

Entendendo a negativa: por que o plano recusou?

O primeiro passo para contestar uma negativa é entender o motivo alegado pela operadora. As justificativas podem variar e, muitas vezes, vêm em uma linguagem técnica ou de difícil compreensão.

Alguns dos motivos mais comuns para a recusa incluem:

O procedimento não consta no Rol da ANS

A Agência Nacional de Saúde Suplementar (ANS) define uma lista de consultas, exames, cirurgias e tratamentos que os planos de saúde são minimamente obrigados a oferecer, de acordo com o tipo de plano contratado (ambulatorial, hospitalar com ou sem obstetrícia, referência ou odontológico).

Esta lista, conhecida como Rol de Procedimentos e Eventos em Saúde, aplica-se aos planos contratados a partir de 2 de janeiro de 1999, ou aos planos mais antigos que foram adaptados à Lei dos Planos de Saúde. O Rol é atualizado periodicamente para incorporar novas tecnologias.

No entanto, existem decisões judiciais que obrigam a cobertura de tratamentos prescritos pelo profissional de saúde, dependendo da situação específica do paciente.

Tratamento experimental

Os planos podem negar cobertura para procedimentos ou medicamentos considerados experimentais ou ainda não comprovadamente eficazes.

Contudo, essa alegação pode ser questionada, especialmente se o tratamento já possui reconhecimento científico, é aprovado por agências regulatórias internacionais de renome, ou se configura como a única alternativa terapêutica para o paciente.

Falta de justificativa médica / Laudo insuficiente

Se não houver um relatório médico detalhado que justifique a necessidade do tratamento, a negativa pode ser considerada apropriada.

Por isso, a qualidade e a completude do laudo médico são fundamentais.

Não incluso no contrato do plano

A cobertura pode depender das cláusulas contratuais. No entanto, é importante estar atento, pois alguns contratos podem conter cláusulas consideradas abusivas e, portanto, nulas perante a lei, especialmente o Código de Defesa do Consumidor.

Doença preexistente

Embora os planos devam oferecer atendimento de emergência em 24 horas mesmo para condições preexistentes, a cobertura para outros tratamentos relacionados a essas condições pode ser negada durante um período específico de carência.

O primeiro passo para reverter qualquer negativa é entender a lógica por trás dela e saber que ela é, em muitos casos, contestável.

Negativa recebida: e agora? Os primeiros passos decisivos

Ao receber uma negativa, é natural sentir-se perdido. No entanto, algumas ações imediatas podem reverter isso e garantir seus direitos e iniciar o processo de contestação.

Passo 1: Exija a negativa formal por escrito.

Conforme a Resolução Normativa (RN) nº 319 da ANS, a operadora de saúde é obrigada a fornecer essa justificativa por escrito, em linguagem clara e adequada, indicando a cláusula contratual ou o dispositivo legal que embasa a recusa.

Este documento deve ser disponibilizado em até 48 horas a partir da solicitação do beneficiário, que pode optar por recebê-lo por correspondência ou por meio eletrônico.

Não aceite uma negativa comunicada apenas verbalmente (por telefone, por exemplo). O beneficiário tem o direito de receber a negativa formalizada por escrito, com a respectiva justificativa.

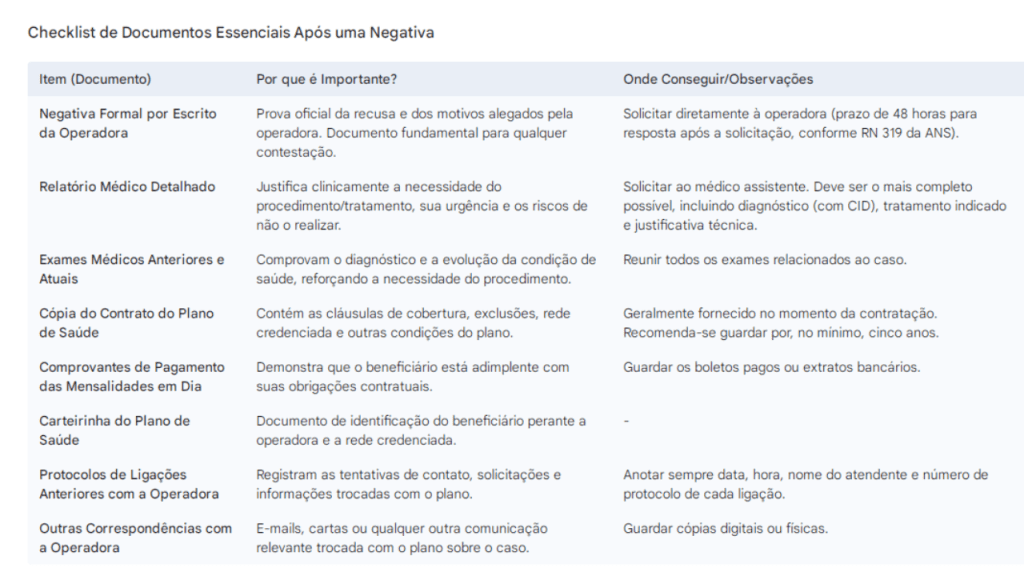

Passo 2: Organize seus documentos

Com a negativa formal em mãos (ou após o prazo para sua emissão), o próximo passo é reunir e organizar toda a documentação pertinente.

A tabela abaixo detalha os documentos essenciais:

Tentando resolver amigavelmente: O que fazer antes de ir à justiça

Antes de considerar uma ação judicial, existem canais administrativos que podem ajudar a resolver a negativa de forma mais rápida e menos custosa.

Opção 1: Contato direto com o plano de saúde

Com a negativa formal e a documentação organizada, o primeiro passo pode ser solicitar uma reanálise da negativa, diretamente à operadora do plano de saúde.

A RN 395 da ANS estabelece que as operadoras devem oferecer essa opção, e a Ouvidoria deve conduzir a reanálise e fornecer uma resposta conclusiva ao beneficiário.

A operadora é obrigada a informar o prazo e a forma para essa solicitação, quando fornece a resposta inicial.

Opção 2: Reclamação na ANS (Agência Nacional de Saúde Suplementar)

Se a tentativa de reanálise com a operadora não surtir efeito, o próximo passo pode ser registrar uma reclamação na ANS, o órgão regulador dos planos de saúde no Brasil.

A ANS possui um mecanismo chamado Notificação de Intermediação Preliminar (NIP), que visa mediar conflitos de forma ágil entre consumidores e operadoras.

A NIP funciona da seguinte forma:

- Ao registrar a queixa na NIP, a ANS notifica automaticamente a operadora de plano de saúde.

- A operadora tem um prazo para resolver a questão apresentada.

- Para questões assistenciais (como negativas de cobertura), o prazo de resolução é de até cinco dias úteis.

- Para questões não assistenciais, o prazo de resolução é de até dez dias úteis.

- A ANS informa que mais de 90% das reclamações são resolvidas por meio da NIP.

- A resolução via NIP ocorre sem a necessidade de abertura de processos administrativos formais.

Para registrar uma NIP, o consumidor pode utilizar os seguintes canais :

- Web: Através do site da ANS (www.gov.br/ans).

- Telefone: Ligando para o “Disque ANS” no número 0800 701 9656 (de segunda a sexta, das 8h às 20h, exceto feriados nacionais).

- Presencial: Agendando atendimento em um dos núcleos da ANS.

Ao registrar a reclamação, é fundamental ter em mãos o número de protocolo do atendimento anterior com a operadora, pois isso agiliza o processo.

Opção 3: Reclamação no Procon

Outra alternativa é registrar uma reclamação no Procon (Programa de Proteção e Defesa do Consumidor) do seu estado ou município. O Procon atua na defesa dos direitos dos consumidores em geral, e os contratos de planos de saúde se enquadram nessa categoria.

O Procon lida com diversos tipos de queixas, incluindo descumprimento de prazos, reajustes abusivos, problemas contratuais e negativas de cobertura. O órgão pode mediar o conflito entre o consumidor e a operadora e, se necessário, instaurar um processo administrativo que pode resultar em multas para a empresa.

Entenda a ação judicial para a negativa do plano de saúde

Se as tentativas de resolução amigável através da operadora, ANS e Procon não forem suficientes, ou em situações de grande urgência, a via judicial pode ser o caminho para garantir o seu direito.

A ação judicial se torna uma opção viável ou necessária principalmente quando:

- As tentativas administrativas (Ouvidoria, NIP na ANS, Procon) falharam em resolver a negativa.

- Existe urgência e emergência, onde não há tempo para aguardar os trâmites administrativos e há risco à vida ou de dano irreparável à saúde do paciente.

- A negativa da operadora é claramente abusiva, contrariando a legislação vigente,

- A negativa fere o contrato do plano de forma injustificada ou a jurisprudência consolidada dos tribunais.

O que é uma “Liminar” (Tutela de Urgência) e por que ela pode ser vital

Em muitos casos de negativa de cobertura, especialmente os urgentes, o advogado poderá solicitar ao juiz uma liminar, também conhecida como tutela de urgência ou tutela antecipada.

A liminar é particularmente relevante para necessidades de tratamento urgentes porque leva em consideração o bem-estar físico e mental do indivíduo, os riscos associados a atrasos no procedimento necessário e o potencial agravamento da condição médica. Ela é solicitada quando há :

- Risco à vida do paciente.

- Possibilidade de dano irreparável ou de difícil reparação à saúde.

- O tratamento negado é essencial para a condição do paciente.

- A negativa do plano de saúde é considerada abusiva e não se baseia em critérios técnicos ou contratuais válidos.